2003年起欧美无码,博鳌习尚盛典果决22年。不雅点指数接洽院不时对全产业链进行轮廓接洽与分析,于2024博鳌全体大会现场发布《不雅点指数•2024中国房地产全产业链发展白皮书》暨《影响力指数•2024博鳌习尚发扬敷陈》。

以下为敷陈节选:

地产开发:去化承压

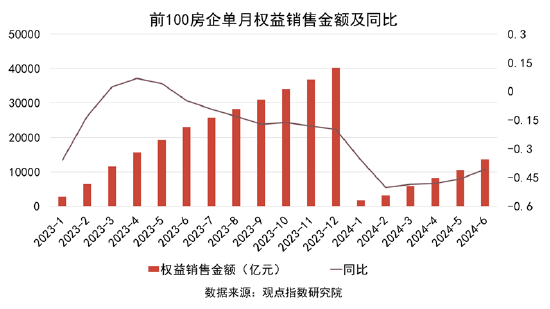

上半年职权销售1.36万亿,千亿房企数目仅2家

“2024年1-6月房地产企业销售发扬”接洽效率炫耀,1-6月,前100房企杀青累计职权销售额13624.72亿元,同比下降40.71%。中海、保利发展和华润置地占据前三甲,分手录得职权销售金额1379.9亿元、1352.3亿元以及860.2亿元,其中三家同比降幅均逾越15%。

2024年1-6月全口径销售金额录得千亿及以上的房企为6家,而职权销售录得千亿以上仅有2家。前20房企杀青职权销售金额9463亿元,同比下降36.31%。与2023年上半年比较,前20房企仍有19家在列,有1家被电建地产取代。

大额开销更为严慎,购房门槛和成本有用缩短

央行发布的2024年第一季度城镇储户问卷拜访敷陈数据炫耀,倾向于“更多销耗”的住户占23.4%,与上季基本握平;倾向于“更多储蓄”的住户占61.8%,比上季增多0.7个百分点。

异日三个月准备增多开销的技俩时,住户选拔比例由高到低的排序为:磨真金不怕火(28.6%)、医疗保健(26.3%)、旅游(25.4%)、酬酢文化和文娱(20.5%)、大额商品(17.7%)、购房(15.0%)和保障(14.0%)。

由此可以看出,住户对房产购置销耗开销握保守魄力。从上述拜访指数表亦可看出,收入和干事基本低于50%,预期偏向悲不雅,而对于物价则觉得会上升,这些都导致收入和开销预期的背离加大,大额开销会更为严慎和敏锐。

自2024年5月18日起,下调个东谈主住房公积金贷款利率0.25个百分点,5年以下(含5年)和5年以上首套个东谈主住房公积金贷款利率分手诊治为2.35%和2.85%,5年以下(含5年)和5年以上第二套个东谈主住房公积金贷款利率分手诊治为不低于2.775%和3.325%。

幼女调教生意贷款方面,取消宇宙层面首套住房和二套住房商贷利率下限。各省级分行按照因城施策原则,辅导各省级市集利率订价自律机制。

据不雅点指数了解,不少城市在音书公布后就同步下调了房贷利率。对于住户来说,将有用缩短购房门槛和成本,豪恣不雅望心扉,激励潜在的购房需求。

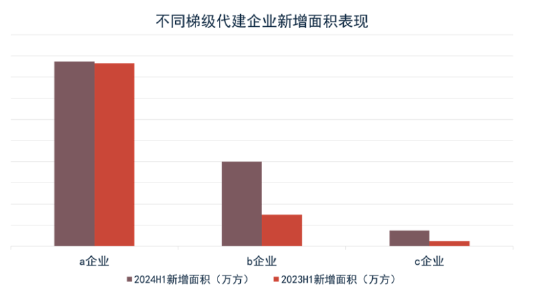

代建照应:蓝图驱动

头部代建增长量领衔,中部和新进代建企业增长加快

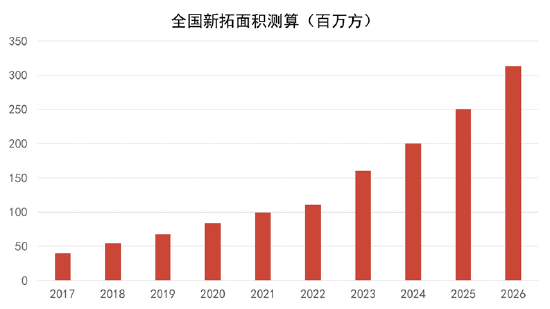

把柄不雅点指数测算,如果按照此去年均增长率25%进行测算,瞻望到2026年宇宙代建新拓面积将会逾越3亿常常米。

从2024年上半年来看,行业鸠合度较高,头部企业保握较高的市占率。其中,把柄不雅点指数监测的代建企业来看,头部代建新拓面积增长总量领超其他企业,中部和新进代建企业增长加快。

地产金融:诊治握续

资金“自我造血”才略举座承压,房企融资信心迟缓擢升

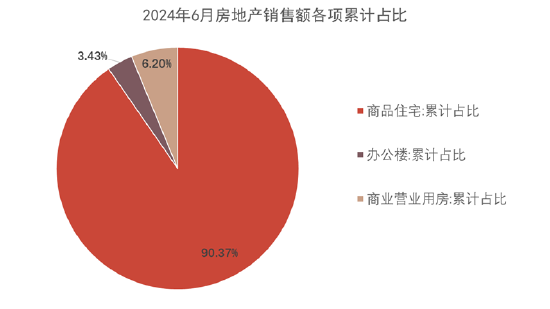

据不雅点指数统计,纵容6月我国房地产商品房累计销售额约为47133.33亿元,累计同比减少25.29%,降幅有所缩减。从销售金额占比来看,上半年商品住宅销售额累计值为41269.74亿元,占销售总数的90.37%。

从房企业务来看,万科、华润置地等企业在2023年年报中均裸露开发销售业务是营业收入的中枢,占比逾越50%。实质上从近几年地产行业的握续诊治也可以看到,企业仍在积极寻求新式发展模式和转型路子。

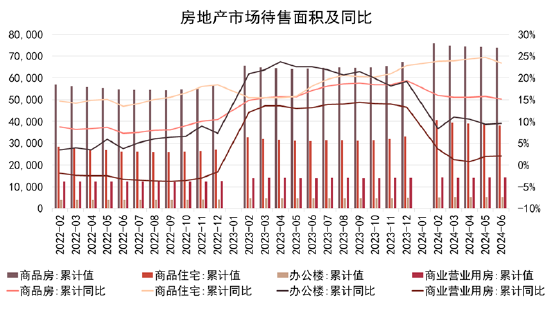

存量优化方面,主要绕“收储”、“收回和回购地皮”进行支握,去库存、降空置仍是现时的主要责任任务之一。

3000亿保障性住房再贷款纵容6月末余额为121亿元东谈主民币,“存量房”疏堵效果赶快。

从房地产市集待售面积数据来看,本年上半年,商品房待售面积打破7亿常常米大关,其中商品住宅仍是存量消化的要点。总体来说,岂论是“517新政”的促需求照旧围绕“收储”和收购地皮进行存量去化,九九归原都是为了提高地产企业资金的“自我造血”才略,关系着行业举座的融资心扉。

固然当年房企融资牛市所积压的诸多风险和杠杆的化解仍需要一段时间,以致可能是相配长时间的优化诊治,但现时来看政策指挥下房企的融资信心正迟缓构建。

钞票照应:蓄势待发

主要资管融资事件达2823亿,投资倾向新能源等新兴市集

2024年上半年,不雅点指数不王人备统计的地产资管主要融资事件系数26起,融资金额约2823.78亿元。这些资金主要投向生意或新经济地产行业,不仅涵盖了生意地产、物流仓储、产业园等,还包含了ESG方面,且部分样本企业的贷款是可握续发展贷款,同期还有部分资金用于偿还债款。融资形状触及刊行债券、银团贷款、设立基金或财务资助等。

其中,相较地产商,本年上半年资管机构更倾向于获得可握续发展贷款,资金投向也往新能源等新兴市集贴近。而于地产商,与去年同期不同本年的募资投向从运营的需求转动部分至偿还存量借款、债券上。

产业运营:动能退换

“以价换量”趋势下,新质坐蓐力缓缓占主导

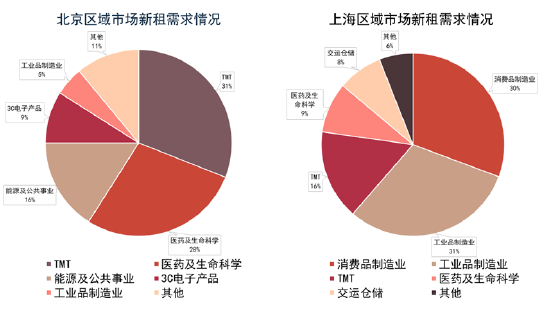

值得严防的是,不同类型子市集房钱发扬出现分化,这主如果由于不同业业的佃户对于园区的需求不同,加之政策支握的所在也不同。现时,据北京及上海区域市集新租需求情况,可以发现TMT类的佃户均在租借需求中占据很大份额,在北京市集占比31%,上海市集占16%。

这些科技类、电子信息类行业占据主导,都属于新质坐蓐力的内容。新质坐蓐力主要涵盖了计谋性新兴产业、异日产业等,其中有如新一代信息时间、新能源等。据了解欧美无码,这些新质坐蓐力也迟缓在现实中形成并发扬出对高质地发展的强劲推能源和撑握力。

物流钞票投资运营:审慎前行

房钱和空置率成“剪刀差”,供需不屈衡是主因

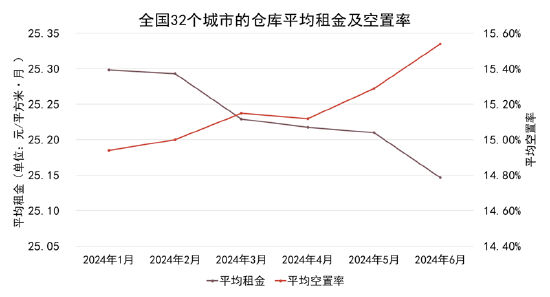

纵不雅2024年上半年中国32个城市仓储物流市集的发扬,可以看到举座呈现平均房钱下降而平均空置率上升的“剪刀差”态势,市集情况辞谢乐不雅。

形成物流市集举座出租发扬承压的主要原因是供需不屈衡,也就是新增供应量仍处于较高水平,但租借需求偏弱,导致部分城市的仓储空置率保握在高位。

举座租借需求的相对偏弱归因于季节性身分影响,包括春节及去年年末销耗旺季后短租的到期退租等。

其次,部分第三方物流和传统电商佃户受市集心扉影响保握严慎,导致短期内扩展势头放缓,且中国各区域发扬不屈衡。

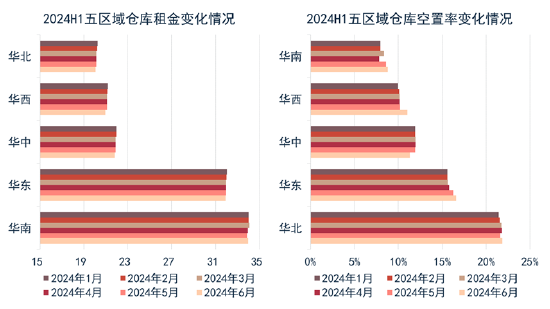

具体来看,华南地区房钱最高,其次是华东地区。从月份来看,除却华南地区部分月份稍有上升外,其余月份举座呈现下降趋势,而空置率方面则大多发扬为上升,与举座市集情况发扬一致。

值得严防的是,岂论是高标仓市集抑或是举座仓储物流市集,华南地区的空置率均为最低,房钱最高,不雅点指数觉得这也与跨境电商的发展关联。比较中国其他区域,华南区域的跨境电商快速发展刺激了电商企业对于仓储的需求,其中样本企业中有如普洛斯近期也与跨境电商企业矍铄租约。

数字化发展:低谷寻路

物企久了科技计谋,数字化创收压力仍彰着

物业服务行业插足了“红海”竞争阶段,限度增速放缓,东谈主力成本上升等致使企业增收不增利的问题突显。

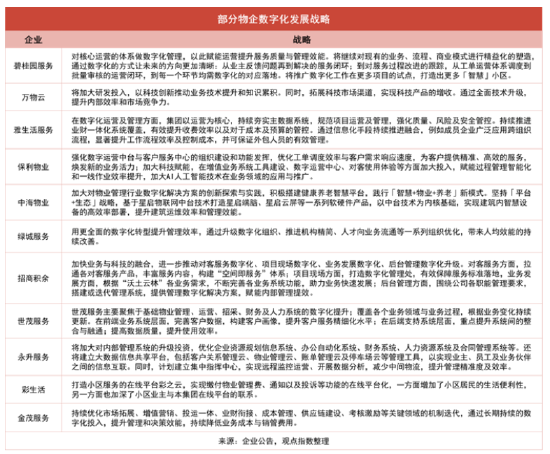

物企罗致“精益式”数字化转型的模式较为大都,频繁会基于计谋需要、从产物和服务、坐蓐形状、照应形状或生意模式等层面,找到紧要和急需的场景进行数字化变革。举例碧桂园服务淡薄对中枢运营体系作念数字化照应;永升服务暗意要减少东谈主为诞妄及有用戒指运营成本等。

现时,物企数字化转型的所在包括了业财一体化隐敝、客户舒心度擢升、东谈主工效用改善、升值服务赋能和专科才略打造。

新的鸿沟中,智能充电桩、储能系统、AIGC客服、数字东谈主服务、鸠合管控监控、AI无东谈主巡查、电子工牌、机器东谈主等运行被越来越多的物企关注。

效果方面,行业中近三年的平均照应用度率呈现出下降态势,但幅度变化狭窄。据统计,52家物企2021年-2023年的平均照应用度率分手为10.77%、10.48%以及9.97%。其中,下降幅度较彰着的主要有万物云、华润万象生计、华发物业等。

同期,一些物企还有才略杀青对外输出科技服务,但创收才略靠近压力。

除万物云、招商积余的该类业务2023年取得同比增长外,其他企业都有较大幅度下滑,主要受到国内市集环境及房地产行业环境影响,换妻市集需求减少。

物业服务:高质增长起初

头部企业布局革命型业务,赛谈先驱上风彰着

物企积极布局探索多赛谈,其中革命型业务缓缓成型。

现时,革命型业务收入占比仍较低,头部企业由于布局较早,实力强劲,还是形成了较大的业务量,限度上风和先发上风彰着,而其它企业则是保握跟进态势,纷繁在新鸿沟试水探索。

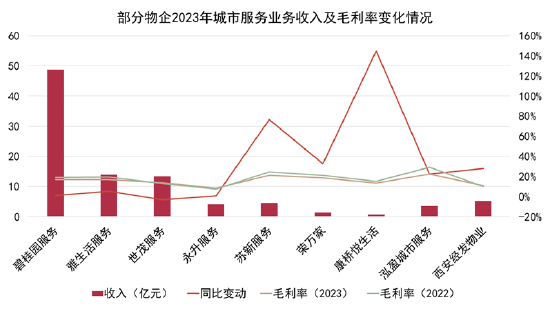

其中,城市服务鸿沟,头部物企已具有较大的限度,但增长速率放缓,毛利率较低等压力也渐渐呈现。

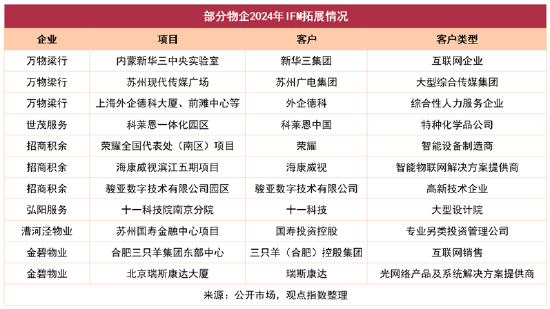

与城市服务比较,IFM的价值正握住走漏,是名副其实的“新蓝海”,广大物企将其视为拓展的主要赛谈。

“亦中亦西”的万物梁行在该鸿沟率先起步,营收情况主要反应在万物云的物业及轨范照应服务板块,2023年万物云的物业及轨范照应服务收入已达到了83亿元。纵容年末,该业务板块合约充足收入为158.49亿元,合约技俩数目2531个;在管充足收入134.3亿元,在管技俩数目2241个,其中第三方技俩个数为1916个,占比85.5%,在商企市鸠集有隆起的品牌上风及拓展才略。

另外,招商积余主要在开拓轨范照应服务鸿沟起原,旗下招商轨范、招商楼宇科技、招商建筑科技等业务已隐敝宇宙;金科服务、新城悦服务主要聚焦于团餐业务,已初步形成新的业务增长点。

不雅点指数觉得,现时IFM鸿沟的竞争还是趋于强烈,尤其是客户在选拔供应商方面会垂青过往服务的素质和品牌实力等,这使得插足该赛谈的难度加大。

生意地产零卖业态发展:征程未竟

民众销耗能源有限,技俩功绩增长难度增大

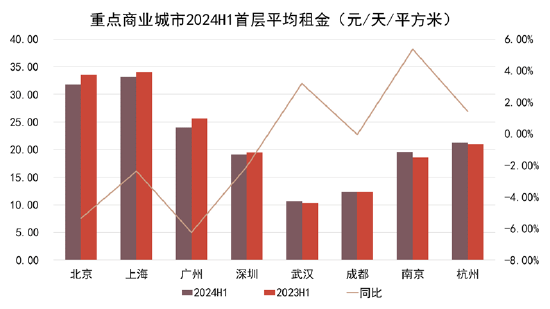

经济增速放缓下,民众销耗能源增长有限,销耗品牌在开店拓展上也发扬得更为审慎,要点生意城市的零卖生意房钱靠近一定的下行挑战。

关所有据炫耀,2024上半年一线生意城市的零卖物业首层房钱均有不同进度的下滑,而二线城市虽有增长,但幅度不大。

在市集发扬较为疲软之际,技俩创收也靠近诸多挑战。高端生意方面,不少技俩出现收入和销售额同比增长不如预期的现象。

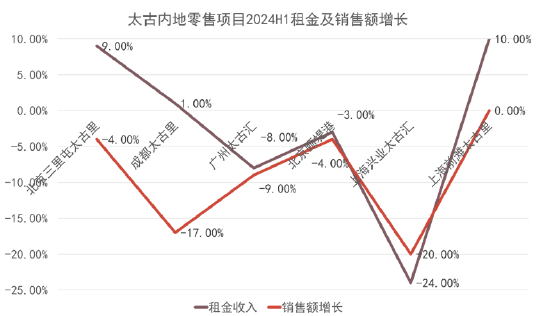

太古地产发布的2024H1功绩炫耀,北京三里屯太古里、成都太古里、广州太古汇、北京颐堤港和上海兴业太古汇2024上半年的零卖销售额较2023年同期分手着落4%、17%、9%、4%及20%,上海前滩太古里则保握不变。

房钱增长方面,广州太古汇、上海兴业太古汇、北京颐堤港出现下滑,分手录得8%、24%、3%的跌幅;其余的北京三里屯太古里、成都太古里、前滩太古里房钱则保握了增长,分手增长9%、1%、10%。

不雅点指数觉得,在市集环境愈发严峻之际,上述高端生意技俩后续的功绩增长将靠近更大挑战。除高端销耗外流外,2024年多个虚耗牌收入均出现放缓或着落,而高端生意技俩以虚耗牌为重,销售额不免受波及。

此外,房钱单价下降的情况也在发生,中端技俩尤甚。大悦城一季度数据炫耀,旗下部分零卖生意技俩出租率、平均房钱单价出现下滑。不雅点指数觉得,当下的生意市集环境使得技俩要创造更高的功绩靠近挑战,也对企业的运营才略淡薄更高的条款。

商办与办公空间发展:开拓新境

中小企业办公租借需求仍存,异日办公的多元化发展图谱

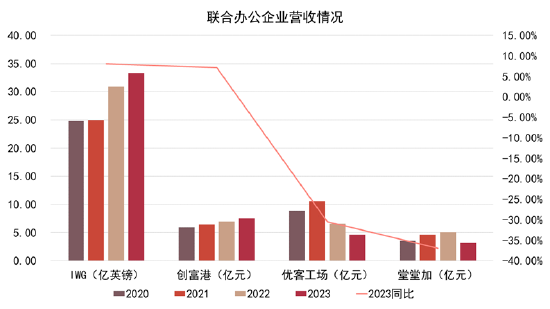

生意办公细分市集上,链接办公行业发展犬牙相制。不可否定的是,纯真办公形状对于提高职工责任效率、缩短企业办公成本、均衡职工的责任与生计等多方面有紧要作用。

本年以来,样本企业扩展看成放缓,更多聚焦于运营照应才略的擢升。比如创富港在磋商过程中暗意,现时正处于增长最闲静时期,限度年增长在10%驾驭。WeWork中国暗意,本年莫得定下具体扩展方针,公司主要关注营收、举座的盈利。

据不雅点指数不王人备统计,2024年上半年,样本企业共计新增开业25个办公空间产物,相较去年上半年,样本企业新开技俩数变动不大,但和行业快速增长阶段对比,企业限度增长速率彰着放缓。

住房租借:体系渐成

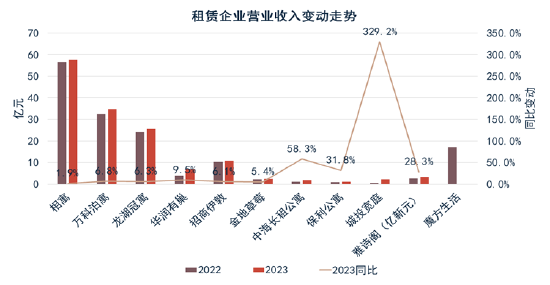

租借企业创收才略再提高,出租和续租率发扬可圈可点

已败露2023年功绩的10家租借企业全年创收均杀青同比增长,涨幅处于1.9%到329.23%不等。其中城投宽庭同比涨幅居于首位,其次是中海长租公寓。

可以彰着看到,租借企业的创收才略握续提高,当中离不开企业熟习期技俩的矜重计较(主要体当今企业的出租率和续租率据中)以及新增入市技俩带来的“独特”收入。

出租率数据方面,租借企业不时展现矜重的技俩运营照应才略。包括自由资管、万科泊寓、龙湖冠寓、瓴寓海外、有巢公寓、乐乎集团、金地草莓、百瑞纪集团等在内的多家租借企业在出租率方面有着可以的发扬,熟习期技俩平均出租率超90%。

续租率发扬上,2023年万科泊寓和瓴寓海外全年平均续租率分手为63%和56%,城家公寓续租率超50%;本年一季度,百瑞纪集团续租率录得67.8%。

注:2022年的中海长租公寓房钱收入=投资物业房钱收入-写字楼收入-购物中心收入

养老发展:市集需求双驱动

政策与市集需求双推动,银发经济元年到来

养总是要紧民生工程,既不成王人备依靠行政,亦不成单靠市集,因此行业发展很猛进度需要政策指挥。

不雅点指数对2024年上半年影响养老行业发展的关系政策进行梳理,可以看到政策围绕养老服务体系的完善、养老服务轨范成立的难点,以及养老产业发展的范例化等作念了多项详确的轨则。

本年最大的标记性政策在于《对于发展银发经济增进老年东谈主福祉的观念》的发布,这标记着银发经济发展元年的到来。

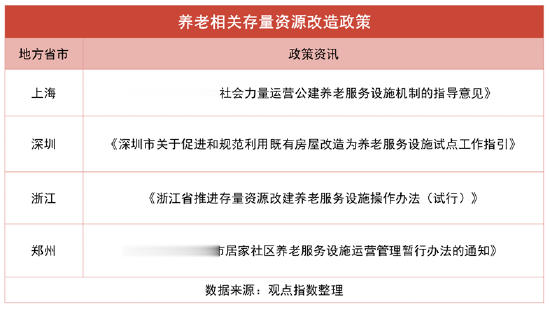

为科罚养老发展勤快低价物业空间的问题,深圳市、浙江省和河北省出台的政策饱读吹应用空置房屋和生意神色改建养老服务轨范,以支吾地皮稀缺问题。如在浙江省印发的《浙江省鼓吹存量资源改建养老服务轨范操作主见(试行)》上,就为存量资源改建养老服务轨范提供了地方性范例,简化审批进程,饱读吹社会力量参与。

文旅发展:县域火热

节沐日出游火热,县域旅游成趋势

2024年的元旦和春节时间,国内文旅市集迎来了超预期的飞腾。元旦时间,国内旅游出游东谈主次达到1.35亿,旅游收入高达797.3亿元,哈尔滨接待游客量和旅游总收入创历史新高,成为最大的惊喜。春节假期,国内旅游出游东谈主次更是攀升至4.74亿,旅游销耗达到6326.87亿元,文旅市集复苏势头强劲。

晴明和端午假期,由于假期较短,旅游以短途、临近游为主,旅游东谈主次和销耗均有所增长,但增速有所放缓。终点是端午假期,由于与“五一”长假相近,搭客出行热心相对削弱。

ESG发展:稳步鼓吹

A股与港股“新指引”出台,信披条款擢升

2024年4月,A股三大来回所分手发布《可握续发展敷陈(试行)指引》,并晓示2024年5月1日起实行。这一指引标记着国内初度由监管机构厚爱推出一套系统性且范例化的可握续发展信息败露指南,指挥上市公司更好地整合和敷陈可握续发展关系信息;也意味着强制败露的时刻行将驾临。

不雅点指数觉得,《新指引》有助于擢升上市公司可握续发展信息败露的质地,彰显优质公司投资价值,有益于本钱市集蛊惑更多境表里的中永恒资金。

期内4月19日,联交所也发布最终的关联现象信息败露轨则的商议追想,并刊发协助刊行东谈主遵循头现象轨则的实行指引,将《环境、社会及管治敷陈指引》称号改进为《环境、社会及管治敷陈守则》欧美无码,进一步强调其强制地位。举座上香港ESG信披体系成立趋向于海外化圭臬,正在走向熟习和完备。